Περιεχόμενα

Εισαγωγή

Ο οδηγός μας για επένδυση χρημάτων έχει σχεδιαστεί για να βοηθήσει τους αρχάριους επενδυτές να κάνουν την αρχή στο χώρο των επενδύσεων.

Τί είναι η επένδυση;

Η επένδυση είναι ένας τρόπος να αυξήσεις τα χρήματά σου, βάζοντας τα να δουλέψουν για σένα με την προσδοκία να έχεις κάποιο κέρδος.

Όταν επενδύεις, αγοράζεις κάτι που πιστεύεις ότι θα αυξηθεί η αξία του με την πάροδο του χρόνου.

Το κύριο πράγμα που πρέπει να θυμάσαι είναι ότι δεν υπάρχουν εγγυήσεις. Η αξία οποιασδήποτε επένδυσης μπορεί να έχει αυξηθεί ή να μειωθεί, οπότε υπάρχει περίπτωση να βγεις χαμένος/η.

Σε τι μπορείς να επενδύσεις; H απάντηση είναι σχεδόν σε οτιδήποτε, από τα πιο συνηθισμένα είδη επενδύσεων – όπως ακίνητα, ομόλογα, μετοχές, μέχρι τα πιο ασυνήθιστα – όπως κέρματα, έργα τέχνης, δάνεια ή κρυπτονομίσματα. Θα αναλύσουμε τα βασικά είδη επενδύσεων παρακάτω.

Η επένδυση είναι ένας τρόπος να αυξήσεις τα χρήματά σου, βάζοντας τα να δουλέψουν για σένα με την προσδοκία να έχεις κάποιο κέρδος.

1. Επένδυση σε Μετρητά

Υπάρχει επένδυση σε μετρητά;

Το να διατηρείς τα χρήματα σου με τη μορφή μετρητών αποτελεί ουσιαστικά αποταμίευση και όχι επένδυση.

Η ποσότητα τους παραμένει σχεδόν η ίδια και δεν αναμένεται να αυξηθεί με κάποια συγκεκριμένη απόδοση. Τα 1.000€ που έβαλες στο συρτάρι, παραμένουν 1.000€ ακόμα και σήμερα ή 1000 ευρώ.

Τα πράγματα όμως είναι ακόμη χειρότερα:

Ενώ η ποσότητα των χρημάτων παραμένει ίδια μέσα στα χρόνια, η αξία τους μειώνεται συνεχώς λόγω πληθωρισμού, διότι το επίπεδο των τιμών ανεβαίνει, άρα με τα ίδια 1000 ευρώ μπορείς να αγοράσεις λιγότερα πράγματα.

Συνεπώς, υπάρχει κάποιος λόγος για να κρατάς τα χρήματα σου σε μετρητά και να μην τα επενδύεις ή έστω να τα διατηρείς στην τράπεζα;

Μερικοί λόγοι για να διατηρείς ένα κεφάλαιο χρημάτων σε μετρητά που μπορώ να σκεφτώ είναι οι παρακάτω:

Είναι η πιο “ρευστή” και άμεσα διαθέσιμη μορφή κεφαλαίου που μπορείς να έχεις.

Σε περιόδους τραπεζικής & οικονομικής αβεβαιότητας προσφέρουν μια μεγαλύτερη “ασφάλεια”.

Σκέψου την περίοδο των Capital Controls όπου δεν μπορούσες να κάνεις ελεύθερα ανάληψη χρημάτων από τις τράπεζες – ένα κεφάλαιο μετρητών εκείνη την περίοδο είχε μεγαλύτερη αξία.

Τέλος, τα χρήματα στον τραπεζικό σου λογαριασμό είναι πολύ εύκολα προσβάσιμα από το κράτος και τους φορολογικούς του μηχανισμούς, τα μετρητά όχι.

Τί είναι ο πληθωρισμός

Σε μια οικονομία της αγοράς, οι τιμές των αγαθών και των υπηρεσιών μπορούν πάντα να μεταβληθούν. Κάποιες τιμές αυξάνονται, κάποιες άλλες μειώνονται. Μιλάμε για πληθωρισμό όταν παρατηρείται γενική αύξηση τιμών των αγαθών και των υπηρεσιών και όχι μόνο ορισμένων προϊόντων. Επομένως, με 1 ευρώ μπορούμε να αγοράσουμε λιγότερα πράγματα ή, με άλλα λόγια, η αξία του ευρώ μειώνεται. Ευρωπαϊκή Κεντρική Τράπεζα

2. Επένδυση σε Προθεσμιακές Καταθέσεις

Ίσως να έχεις στα χέρια σου ένα ποσό χρημάτων το οποίο δεν χρειάζεσαι άμεσα.

Ή να διατηρείς ένα κεφάλαιο αποταμιεύσεων για το οποίο δεν νιώθεις άνετα να αναλάβεις επενδυτικό ρίσκο αλλά παράλληλα δεν θέλεις να το βλέπεις να παραμένει άπραγο στον τραπεζικό σου λογαριασμό.

Αν ισχύει κάτι από τα παραπάνω τότε θα είχε ουσία να μάθεις λίγα περισσότερα για το πιο συντηρητικό “επενδυτικό” προϊόν που είναι διαθέσιμο εκεί έξω.

Τι είναι οι Προθεσμιακές Καταθέσεις;

Όταν κάποιος λέει την κλασική έκφραση “θα κλείσω τα λεφτά μου στην τράπεζα για x μήνες” αναφέρεται σε προθεσμιακές καταθέσεις.

Οι προθεσμιακές καταθέσεις είναι ένα προϊόν το οποίο προσφέρεται από όλες τις τράπεζες και υπόσχεται σταθερό επιτόκιο πάνω στο κεφάλαιο σου αρκεί να επιλέξεις να μην το χρησιμοποιήσεις για ένα συγκεκριμένο χρονικό διάστημα μέσα στην τράπεζα.

Πηγαίνεις στην τράπεζα, τους δίνεις το κεφάλαιο σου για ένα συγκεκριμένο χρονικό διάστημα και αυτοί σου το επιστρέφουν με ένα συμφωνημένο επιτόκιο.

Είναι Ασφαλείς οι Προθεσμιακές Καταθέσεις;

Οι προσθεσμιακές καταθέσεις αποτελούν το πιο ασφαλές επενδυτικό προϊόν που μπορείς να βρεις για δύο λόγους:

- Το επιτόκιο είναι σταθερό και εγγυημένο

Αυτό σημαίνει ότι ό,τι και να συμβεί το επιτόκιο που θα λάβεις για τα χρήματα σου θα είναι ακριβώς αυτό για το οποίο συμφώνησες κατά την έναρξη της προθεσμιακής κατάθεσης. - Το κεφάλαιο σου είναι εγγυημένο.

Το κεφάλαιο που θα επιλέξεις να τοποθετήσεις σε μια προθεσμιακή κατάθεση είναι και αυτό ασφαλές και εγγυημένο από εθνικούς φορείς (βλέπε Τ.Ε.Κ.Ε. – Ταμείο Εγγύησης Καταθέσεων & Επενδύσεων)

Όπως βλέπεις, οι προθεσμιακές καταθέσεις δείχνουν να ανατρέπουν την πεποίθηση ότι οι επενδύσεις συνοδεύονται από ρίσκο καθώς οι αποδόσεις που προσφέρουν αλλά και το κεφάλαιο σου είναι εγγυημένο.

Τα κακά νέα

Το επιτόκιο που θα λάβεις εξαρτάται από το μέγεθος του κεφαλαίου σου αλλά και το χρονικό διάστημα που θα το δεσμέυσεις στην τράπεζα αλλά, σε γενικές γραμμές, είναι εξαιρετικά χαμηλό.

Με τα σημερινά δεδομένα, το ετήσιο επιτόκιο για προθεσμιακές καταθέσεις στην Ελλάδα ξεκινάει από 0.1% και δεν ξεπερνάει το 0.2%.

Αυτό σημαίνει πως, παρότι τα χρήματα σου αυξάνονται, η αύξηση αυτή παραμένει κάτω από τα επίπεδα του πληθωρισμού άρα, εν τέλη, συνεχίζουν να χάνουν την αξία τους!

Σύγκριση αποδόσεων Προθεσμιακών Καταθέσεων

Εάν θέλεις να μάθεις περισσότερα, πήγαινε στο moneyonline.gr όπου θα βρεις ένα εξαιρετικό εργαλείο για συγκρίνεις όλες τις διαθέσιμες επιλογές προθεσμιακών καταθέσεων κάθε ελληνικής τράπεζας μαζί με τα επιτόκια που προσφέρουν.

Να κλείσω τα Χρήματα μου στην Τράπεζα;

Όπως ανέφερα και στην αρχή, οι προθεσμιακές καταθέσεις είναι ένα προϊόν που προορίζεται για ιδιαίτερα συντηρητικούς επενδυτές, οι οποίοι δεν νιώθουν άνετα με την ανάληψη ρίσκου.

Έτσι λοιπόν μια καλή ιδέα είναι να προσπαθήσεις να εκμεταλλευτείς την ασφάλεια και την απουσία ρίσκου που παρέχουν ούτως ώστε να κερδίσεις επιτόκιο (ακόμα και χαμηλό) πάνω στα χρήματα του Emergency Fund μου.

Στο καλύτερο σενάριο θα έχεις κερδίσει ένα ελάχιστο επιτόκιο, στο χειρότερο σενάριο πού όντως προκύψει ανάγκη θα σπάσεις την προθεσμιακή κατάθεση και θα χάσεις ένα μέρος του επιτοκίου (ή και ολόκληρο).

3. Επένδυση σε Ομόλογα

Τα ομόλογα είναι το πρώτο επενδυτικό προϊόν που θεωρείται πιο ασφαλές μετα τις καταθέσεις.

Τι είναι τα ομόλογα;

Όταν έχεις ανάγκη από χρήματα είναι πολύ πιθανό να αναζητήσεις ένα δάνειο από μια τράπεζα, πίστωση μέσω μιας πιστωτικής κάρτας, δανεικά από την οικογένεια σου ή φίλους.

Έχεις αναρωτηθεί πως, αντίστοιχα με εσένα, μπορεί να δανειστεί χρήματα μια εταιρεία ή μια κυβέρνηση;

Μέσω της έκδοσης ενός ομολόγου!

Η πρακτική δανεισμού μέσω της έκδοσης ομολόγων, αποτελεί συνήθη πρακτική όλων των κυβερνήσεων, οι οποίες απευθύνονται στις αγορές- επενδυτές ώστε με τα δανεικά να καλύψουν τις ταμειακές τους ανάγκες.

Η επένδυση σε ομόλογα είναι βασικά ένα δάνειο σε μια εταιρεία ή ένα κράτος. Το δάνειο είναι για ορισμένο χρονικό διάστημα και έχει ορισμένο επιτόκιο. Μετά από αυτό το διάστημα η εταιρεία / το κράτος θα σου επιστρέψει το κεφάλαιο που δανείστηκε συν κάποιο τόκο που σε ετήσια αναγωγή αποτελεί την απόδοση σου.

Συνεπώς με δυο λόγια:

Το ομόλογο είναι ένα χρεόγραφο (όπως οι μετοχές) δηλαδή μια απόδειξη ότι ο εκδότης (εταιρεία ή κράτος) έχει την υποχρέωση σε καθορισμένη ημερομηνία να καταβάλει στον δανειστή του το ποσό που αγόρασε το ομόλογο.

Εάν το ομόλογο που εκδίδεται έχει και κουπόνι, δηλαδή έχει προκαθορισμένο επιτόκιο, ο εκδότης του ομολόγου κάθε χρόνο είναι υποχρεωμένος να καταβάλει τους τόκους και στη λήξη της διάρκειας του ομολόγου να επιστρέψει στους δανειστές το σύνολο του ποσού που δανείστηκε.

Με λίγα λόγια το ομόλογο είναι ένα δάνειο το οποίο ο εκδότης του αντλεί, όχι από τις τράπεζες όπως κάνουν τα νοικοκυριά, αλλά από τις κεφαλαιαγορές. Ο εκδότης είναι ο οφειλέτης, ο κάτοχος ομολόγων ο δανειστής και το κουπόνι (αν υπάρχει) είναι ο τόκος

Υπάρχουν λοιπόν δύο είδη ομολόγων:

Κρατικά Ομόλογα

Πρόκειται για ομόλογα τα οποία εκδίδουν κράτη (ακόμα και πόλεις) με σκοπό να μαζέψουν χρήματα επενδυτών τα οποία θα διατεθούν για την χρηματοδότηση κάποιου κρατικού έργου.

Τα κρατικά ομόλογα έχουν συνήθως χαμηλές αποδόσεις λόγω του χαμηλού ρίσκου που τα συνοδεύουν.

Με τις λαμπρές εξαιρέσεις φυσικά, όπως τα ελληνικά κρατικά ομόλογα την εποχή της κρίσης.

Παραδείγματα Κρατικών Ομολόγων:

Ελληνικά Κρατικά Ομόλογα (6μήνου, 10ετίας, 25ετίας)

Αμερικάνικα Κρατικά Ομόλογα 10ετίας >

Ιαπωνικά Κρατικά Ομόλογα 10ετίας >

Εταιρικά Ομόλογα

Πρόκειται για ομόλογα τα οποία εκδίδουν επιχειρήσεις με σκοπό να συγκεντρώσουν κεφάλαια επενδυτών ώστε να χρηματοδοτήσουν κάποιο Project τους.

Τα εταιρικά ομόλογα έχουν συνήθως υψηλότερες αποδόσεις σε σχέση με τα κρατικά ομόλογα καθώς το ρίσκο του να “πέσει έξω” μια εταιρεία είναι πολύ πιο υψηλό σε σχέση με το ρίσκο του να χρεωκοπήσει ένα ολόκληρο κράτος.

Παρ’ όλ’ αυτά, το ρίσκο τους είναι σχετικά χαμηλότερο από άλλες επενδύσεις (όπως μετοχές).

Πως βγάζεις χρήματα από τα Ομόλογα;

Απόδοση: Ο τόκος που λαμβάνεις από την εταιρεία / κράτος. Τα ομόλογα λειτουργούν παρόμοια με ένα κανονικό δάνειο, αλλά σε αυτή την περίπτωση είσαι ο δανειστής. Για παράδειγμα:

Μια εταιρεία μπορεί να προσφέρει ένα ομόλογο 1.000€ για 15 χρόνια με επιτόκιο 5%. Αυτό σημαίνει ότι θα δανείσεις την εταιρεία 1.000€ για 15 χρόνια. Κάθε χρόνο κατά τη διάρκεια αυτής της περιόδου θα πληρωθείς τον τόκο, δηλαδή το 5% της επένδυσής σου. Μετά από 15 χρόνια, θα σου επιστραφεί η αρχική αξία του ομολόγου, δηλαδή τα 1.000€.

Κίνδυνοι: Τα ομόλογα είναι συνήθως λιγότερο επικίνδυνα από τις μετοχές, επειδή τα επιτόκια δεν αλλάζουν καθημερινά.

Επίσης, τα ομόλογα έχουν σταθερό ποσοστό απόδοσης κάθε χρόνο. Αλλά εάν αγοράσεις ένα ομόλογο με υψηλό επιτόκιο, είναι πιθανό να έχει μεγαλύτερο ρίσκο. Αυτό οφείλεται στο γεγονός ότι αυτές οι εταιρείες / κράτη είναι λιγότερο αξιόπιστες και για να προσελκύσουν επενδυτές, πρέπει να προσφέρουν υψηλότερες αποδόσεις.

Το ότι είναι λιγότερο αξιόπιστες όμως σημαίνει ότι υπάρχει μεγαλύτερος κίνδυνος να βρεθούν στη ζώνη της χρεοκοπίας.

Συνολικότερα, όσο μεγαλύτερη είναι η διάρκεια του ομολόγου, τόσο υψηλότερος και ο κίνδυνος που εμπεριέχει.

Σε γενικές γραμμές τα ομόλογα θεωρούνται από τα πιο ασφαλή και σταθερά επενδυτικά προϊόντα τα οποία συνοδεύονται από αντιστοίχως χαμηλές αποδόσεις.

4. Επένδυση σε μετοχές

Μια μετοχή δεν είναι τίποτα άλλο παρά ένα “κομμάτι” μιας εταιρείας. Το να είσαι κάτοχος μιας μετοχής σημαίνει πολύ απλά πως είσαι και εσύ κάτοχος ενός “μεριδίου” της εκάστοτε εταιρείας.

Εάν, για παράδειγμα, η Apple έχει εκδόσει συνολικά 1000 μετοχές και εσύ είσαι κάτοχος 5 εξ αυτών τότε μπορείς να πεις πως είσαι μέτοχος της Apple και κατέχεις το 0.5% της εταιρείας.

Όταν αγοράζεις άρα μετοχές, αγοράζεις μερίδιο σε μια εταιρεία.

Για παράδειγμα, εάν μια εταιρεία αξίζει 10 εκατομμύρια ευρώ και υπάρχουν 5 εκατομμύρια μετοχές, κάθε μετοχή έχει αξία 2 ευρώ.

Οι εταιρείες εκδίδουν μετοχές για την άντληση κεφαλαίων και οι επενδυτές αγοράζουν μετοχές στις επιχειρήσεις επειδή πιστεύουν ότι η εταιρεία θα πάει καλά και θέλουν να μοιραστούν την επιτυχία της.

Απόδοση: Υπάρχουν δύο τρόποι να κερδίσετε χρήματα από τις μετοχές. Ο πρώτος είναι όταν ανεβαίνει η τιμή της μετοχής, ενώ ο άλλος είναι όταν πληρώνει «μέρισμα». Σκέψου το μέρισμα σαν τον τόκο που λαμβάνεις από έναν λογαριασμό αποταμίευσης. Αν μια εταιρεία έχει κέρδος, μπορεί να διαθέσει μέρους του κέρδους της στους επενδυτές της, μέσω μερίσματος, ανάλογα τον αριθμό μετοχών που κατέχει ο καθένας.

Δεν υπάρχει ταβάνι στην τιμή που μπορεί να φτάσει η μετοχή (αλλά ούτε και πάτος), όλα εξαρτώνται από την επίδοση της εταιρείας και την χρηματαγορά.

Οι μετοχές τείνουν να παρέχουν καλύτερες αποδόσεις μακροπρόθεσμα, οπότε όσο περισσότερο κρατήσεις τη μετοχή, τόσο μεγαλύτερη πιθανότητα για κέρδος θα έχεις.

Κίνδυνοι: Οι μετοχές προσφέρουν υψηλές αποδόσεις, αλλά φέρουν υψηλό κίνδυνο. Οι τιμές των μετοχών αυξάνονται και μειώνονται συνεχώς.

Αυτό μπορεί να οφείλεται στη μεταβαλλόμενη επίδοση ή αξία της εταιρείας ή στην επίδοση της οικονομίας στο σύνολό της. Εάν οι τιμές των μετοχών πέσουν, τότε η αξία της επένδυσής σου μειώνεται επίσης.

Εάν πρέπει να πουλήσεις τη μετοχή σου σε χαμηλότερη τιμή από ότι την αγόρασες, τότε ίσως να χάσεις χρήματα.

Αν η εταιρεία χρεοκοπήσει τότε η αξία της μετοχής είναι μηδενική.

Πως βγάζεις χρήματα από τις Μετοχές;

Ανακεφαλαιωτικά, ο κάτοχος μιας μετοχής μπορεί να βγάλει χρήματα με έναν από τους δύο παρακάτω τρόπους:

- Αύξηση της τιμής της Μετοχής

- Μερίσματα Μετοχών (Dividends)

Α. Αύξηση της τιμής της Μετοχής

Εάν αγοράσεις μια μετοχή της Apple στα 200$ και την επόμενη μέρα η τιμή της ανέβει στα 220$, τότε η αξία της μετοχής ανέβηκε κατά 20$ (δηλαδή ανατιμήθηκε).

Εάν εσύ πουλήσεις την μετοχή σου τότε θα έχεις βγάλει κέρδος* 20$ από την ανατίμηση της μετοχής!

Φυσικά, το κέρδος από ανατίμηση μετοχής το κατοχυρώνεις μόνο όταν πουλήσεις την μετοχή.

Η διαδικασία του να κερδίσεις χρήματα αγοράζοντας μετοχές σε χαμηλή τιμή και πουλώντας τες σε υψηλότερη τιμή σε βραχυπρόθεσμο ορίζοντα είναι το γνωστό trading.

Σε γενικές γραμμές, δεδομένου του οτι δεν μπορείς να προβλέψεις το πως θα κινηθεί η αγορά σε βραχυχρόνιο ορίζοντα, το trading αποτελεί περισσότερο μία μορφή “τζόγου” παρά επένδυση.

Β. Μερίσματα Μετοχών (Dividends)

Κάποιες εταιρείες πληρώνουν μερίσματα στους κατόχους των μετοχών τους ανά τακτά χρονικά διαστήματα.

Τα μερίσματα αυτά είναι τακτικές πληρωμές χρημάτων (ανά μήνα, 3μηνο, 6μηνο) και λειτουργούν σαν ένα “ευχαριστώ” προς τους επενδυτές για την στήριξη τους στην εταιρεία.

Τα μερίσματα αποτελούν ένα αληθινά παθητικό εισόδημα καθώς το μόνο που πρέπει να κάνεις για να πληρωθείς είναι να είσαι κάτοχος της συγκεκριμένης μετοχής.

Υπάρχει συγκεκριμένη κατηγορία επενδυτών (Dividend Investors) που έχει στήσει το portfolio του γύρω από μετοχές που είναι γνωστές για τα τακτικά και υψηλά μερίσματα που δίνουν (πχ Coca Cola, P&G, Johnson’s & Johnson’s).

Από την άλλη, όμως, για να έχεις ένα αξιοπρεπές εισόδημα από τα μερίσματα (πόσο μάλλον για να ζεις από αυτό) χρειάζεται το επενδυτικό σου κεφάλαιο να είναι αρκετές χιλιάδες Ευρώ.

Τέλος, η απόδοση του παρελθόντος δεν εγγυάται την απόδοση του μέλλοντος. Το γεγονός ότι μια εταιρεία πλήρωσε μέρισμα το προηγούμενο 3μηνο, δεν σημαίνει ότι θα το κάνει και το επόμενο.

Πως μπορώ να Επενδύσω σε Μετοχές;

Υπάρχουν 2 τρόποι να επενδύσεις σε μετοχές.

- Μπορείς να αγοράσεις μεμονωμένες μετοχές επιλεγμένων εταιρειών (πχ μετοχές του Facebook, της Microsoft κτλ) είτε

- μέσω ενός Fund ή Index (ETFs/Αμοιβαία Κεφάλαια) το οποίο αποτελεί ένα “καλάθι” με πολλές μετοχές (ενός τομέα, μιας χώρας, μιας ηπείρου κτλ).

Σε γενικές γραμμές οι επενδύσεις σε μεμονωμένες μετοχές εταιρειών εμπεριέχουν υψηλό ρίσκο αλλά, παράλληλα, πιθανά υψηλές αποδόσεις. Τα ETF από την άλλη πλευρά προσφέρουν ένα διαφοροποιημένο καλάθι.

Οι εποχές όπου αγόραζες μετοχές μέσω του χρηματιστή σου (ή μιας τραπεζικής χρηματιστηριακής) έχουν περάσει. Ο καλύτερος τρόπος για να αποκτήσεις μετοχές αυτή τη στιγμή είναι δημιουργώντας έναν επενδυτικό λογαριασμό σε κάποιον Online Broker.

Προσφέρουν την ίδια ασφάλεια με μια κλασική χρηματιστηριακή ενώ παράλληλα σημαντικά χαμηλότερες χρεώσεις (έως και μηδενικές – η eToro και η Degiro προσφέρει μετοχές & ETFs με 0% προμήθεια) και μεγαλύτερη ταχύτητα αγοράς/πώλησης.

5. Επένδυση σε ETFs

Τα ETFs (Exchange Traded Funds) ή, στα ελληνικά, Διαπραγματεύσιμα Αμοιβαία Κεφάλαια είναι από τα πιο ανερχόμενα επενδυτικά προϊόντα στον κόσμο αυτή τη στιγμή καθώς προτιμώνται από εκατομμύρια επενδυτές λόγω των πλεονεκτιμάτων που προσφέρουν.

Τι είναι τα ETFs;

Τα ETFs συμπεριφέρονται όπως οι παραδοσιακές μετοχές εταιρείων και μπορούν να αγοραστούν και να πωληθούν σε οποιοδήποτε χρηματιστήριο. Σε αντίθεση με τις μετοχές, τα ETFs δεν αφορούν τίτλους μεμονωμένων εταιρειών αλλά πρόκειται για επενδυτικά κεφάλαια τα οποία δημιουργούν “custom” επενδυτικά portfolios.

Μπορείς να σκεφτείς τα ETFs ως “καλάθια” τα οποία περιέχουν διάφορα προιόντα (όπως μετοχές, ομόλογα, νομίσματα, αξίες εμπορευμάτων) και ακολουθούν την συνολική πορεία μίας αγοράς, ενός δείκτη ή ενός κλάδου.

Όταν αγοράζεις ένα ETF είναι σαν να αγοράζεις μια “μετοχή” σε αυτό το καλάθι – portfolio.

Γιατί να επενδύσω σε ETFs;

Τα ETFs είναι από τα πιο δημοφιλή επενδυτικά προϊόντα παγκοσμίως γιατί προσφέρουν μία πληθώρα πλεονεκτιμάτων για τον επενδυτή:

Διασπορά Ρίσκου

Ίσως, το πιο σημαντικό χαρακτηριστικό των ETFs είναι η διασπορά ρίσκου που προσέρουν.

Πως βγάζεις χρήματα από τα ETFs;

Όπως είπαμε και προηγουμένως, τα ETFs συμπεριφέρονται όπως οι μετοχές στους περισσότερους τομέις. Ένας από αυτούς είναι και ο τρόπος με τον οποίο προσφέρουν κέρδη στους κατόχους τους.

Μπορείς να βγάλεις χρήματα από ένα ETF μέσω:

- μερισμάτων

- αύξησης της αξίας του

Εάν σε ενδιαφέρουν τα τακτικά μερίσματα τότε μπορείς να επιλέξεις ένα ETF όπως το iShares Core High Dividend ETF το οποίο περιλαμβάνει 75 οικονομικά-υγιείς Αμερικάνικες εταιρείες που πληρώνουν τακτικά και υψηλά μερίσματα.

Εάν, από την άλλη σε ενδιαφέρει η αύξηση της αξίας του ETF τότε θα μπορούσες να ρίξεις μια ματιά στο iShares Core MSCI World (UCITS) το οποίο ακολουθεί την πορεία περισσότερων από 1.600 μετοχών σε χρηματιστήρια 23 ανεπτυγμένων χωρών παγκοσμίως.

Σε αυτές συμπεριλαμβάνονται η Apple, η Amazon, το Facebook κτλ.

Να Επενδύσω σε ETFs;

Τα ETFs αποτελούν ιδανικά επενδυτικά εργαλεία για μακροχρόνιους επενδυτές οι οποίοι θέλουν να τοποθετήσουν τα χρήματα τους σε χρηματοπιστωτικά προϊόντα για αρκετά χρόνια με σκοπό να εκμεταλευτούν την μακροχρόνια θετική τάση των αγορών.

6. Επένδυση σε ακίνητα

Ίσως το πρώτο είδος επένδυσης που έρχεται στο μυαλό σου όταν σκέφτεσαι για επενδύσεις και το ευκολότερο να καταλάβει κάποιος. Μπορείς να επενδύσεις σε κτίρια, διαμερίσματα, γη ή εμπορικά καταστήματα/ακίνητα. Η πρώτη σου επένδυση σε αυτή την κατηγορία μπορεί να είναι κάλλιστα το δικό σου σπίτι. Διάβασε εδώ πώς να πάρεις αυτή την απόφαση.

Απόδοση: Η απόδοση έρχεται σε 3 μορφές:

- Ενοίκιο

- Αύξηση της αξίας του ακινήτου με την πάροδο του χρόνου.

- Παράλληλες δραστηριότητες

Κίνδυνοι: Οι τιμές των ακινήτων σε γενικές γραμμές αυξάνονται αλλά με αργό ρυθμό. Βέβαια αυτό δεν συμβαίνει πάντα, όπως γνωρίζουμε από την περίοδο της κρίσης που οι τιμές έπεσαν κατακόρυφα.

Εκτός αυτού έχετε άλλου τύπους κινδύνων, όπως κακοπληρωτές, ζημιές, πρόσθετους φόρους κτλ.

Εναλλακτικές Επενδύσεις σε Ακίνητη Περιουσία

Πέραν της κλασικής επένδυσης η οποία, όπως είδαμε, αναφέρεται σε εκμετάλλευση της ακίνητης περιουσίας που έχεις ήδη στην κατοχή σου μπορείς να επενδύσεις σε ακίνητη περιουσία εναλλακτικούς τρόπους οι οποίοι απαιτούν πολύ μικρότερο επενδυτικό κεφάλαιο.

Real Estate Crowdlending

REITs

Υπάρχουν πολλές εταιρείες οι οποίες έχουν στην κατοχή τους ακίνητα (όπως ξενοδοχεία, κατοικίες, εμπορικά κέντρα κτλ) τα οποία εκμεταλλεύονται με σκοπό το κέρδος. Το κέρδος αυτό προέρχεται από την ενοικίαση τους σε άλλες επιχειρήσεις ή ιδιώτες.

Τα REITs (ή αλλιώς Real Estate Investment Trust) σου δίνουν την δυνατότητα να επενδύσεις, μέσω του Χρηματιστηρίου, σε εταιρείες που διαχειρίζονται Real Estate όπως ακριβώς επενδύσεις σε εταιρείες διαφορετικών industries (πχ αεροπορικές, FMCGs, ενέργεια κτλ).

Εάν είσαι κάτοχος μιας μετοχής κάποιου REIT τότε λαμβάνεις ένα ποσοστό του κέρδους που προκύπτει από την εκμετάλευση της ακίνητης περιουσίας που συμμετέχει σε αυτό το REIT.

Αν έπρεπε να το θέσω όσο πιο απλουστευμένα μπορώ:

Σκέψου οτι ένα REIT σου δίνει την δυνατότητα να λαμβάνεις μερίδιο από τα ενοίκια που λαμβάνουν εταιρίες Real Estate από την ακίνητη περιουσία που νοικιάζουν σε τρίτους.

Ένα αρκετά ενδιαφέρον και ιδιαίτερα diversified REIT ETF είναι το iShares Core U.S. REIT ETF. Πρόκειται για έναν δείκτη ο οποίος ακολουθεί την πορεία συγκεκριμένων REITs της αμερικανικης αγοράς real estate (περιλαμβάνει Residential, Commercial, Hotel, Industrial REITs κτλ).

7. Επένδυση σε P2P Lending

Μέχρι στιγμής είχαμε συνηθίσει τις τράπεζες στον ρόλο του δανειστή και τους ιδιώτες/μικρές επιχειρήσεις στον ρόλο του δανειολήπτη.

Το P2P Lending ήρθε να προσφέρει μια εναλλακτική στην παραπάνω περπατημένη όντας μια από τις πιο πρόσφατες “επαναστάσεις” της τεχνολογίας στον κόσμο του finance.

Με λίγα λόγια, μια πλατφόρμα P2P Lending φέρνει σε επαφή ανθρώπους/επιχειρήσεις που θέλουν να λάβουν κάποιο δάνειο με ιδιώτες επενδυτές οι οποίοι είναι διατεθημένοι να τους δανείσουν τα χρήματα τους με αντάλλαγμα κάποιο επιτόκιο.

Για πρώτη φορά στην ιστορία μπορείς να πάρεις εσύ τον ρόλο μιας τράπεζας και να επενδύσεις σε δάνεια άλλων κερδίζοντας επιτόκιο πάνω στο κεφάλαιο σου.

Είναι λοιπόν ένα είδος εναλλακτικής επένδυσης που έγινε εφικτό με τη χρήση νέας τεχνολογίας.

Προς το παρόν παρέχει μεγάλες σχετικά αποδόσεις για τρεις κυρίως λόγους:

- Οι ηλεκτρονικές πλατφόρμες που είναι ο μεσάζοντας, έχουν πολύ χαμηλότερο κόστος από τις παραδοσιακές τράπεζες οπότε μπορούν προσφέρουν μεγαλύτερο επιτόκιο

- Το υψηλό ρίσκο. Ο δανειολήπτης μπορεί να αθετήσει το δάνειο του οπότε μπορεί να χάσεις μέρος ή όλο το ποσό που του δάνεισες μέσω της πλατφόρμας P2P δανεισμού

- Ο τομέας P2P δανεισμού είναι σχετικά νέος και προς το παρόν οι κανόνες που διέπουν τη λειτουργία των πλατφόρμων P2P δανεισμού είναι σε εμβρυικό στάδιο.

Αυτό συμβάλλει στο υψηλό ρίσκο. Μερικές πλατφόρμες προσφέρουν εξασφαλίσεις για να μη χάσεις τα χρήματά σου, όπως κάλυψη των ζημιών από κακοπληρωτές ή βάζοντας υποθήκη κάποιο περιουσιακό στοιχείο του δανειολήπτη.

Η Mintos αποτελεί, αυτή τη στιγμή, την μεγαλύτερη πλατφόρμα P2P Lending στην Ευρώπη με περισσότερους από 430.000 χρήστες οι οποίοι έχουν επενδύσει περισσότερα από 5.5 δίς Ευρώ και γνωρίζει συνεχώς αυξανόμενη επιτυχία τα τελευταία χρόνια.

Η ποικιλία και η πληθώρα δανείων που προσφέρει, η σταθερή απόδοση τους ανά τα χρόνια σε συνδυασμό με το φιλικό interface την καθιστούν ιδανική λύση για ιδιώτες επενδυτές.

BONUS για το SuperMoney

Σε συνεργασία με τη Mintos, εάν δημιουργήσεις τον λογαριασμό σου από το παρακάτω Link τότε θα κερδίσεις 0.5% cashback bonus πάνω σε όλες τις επενδύσεις τις πρώτες 90 μέρες!

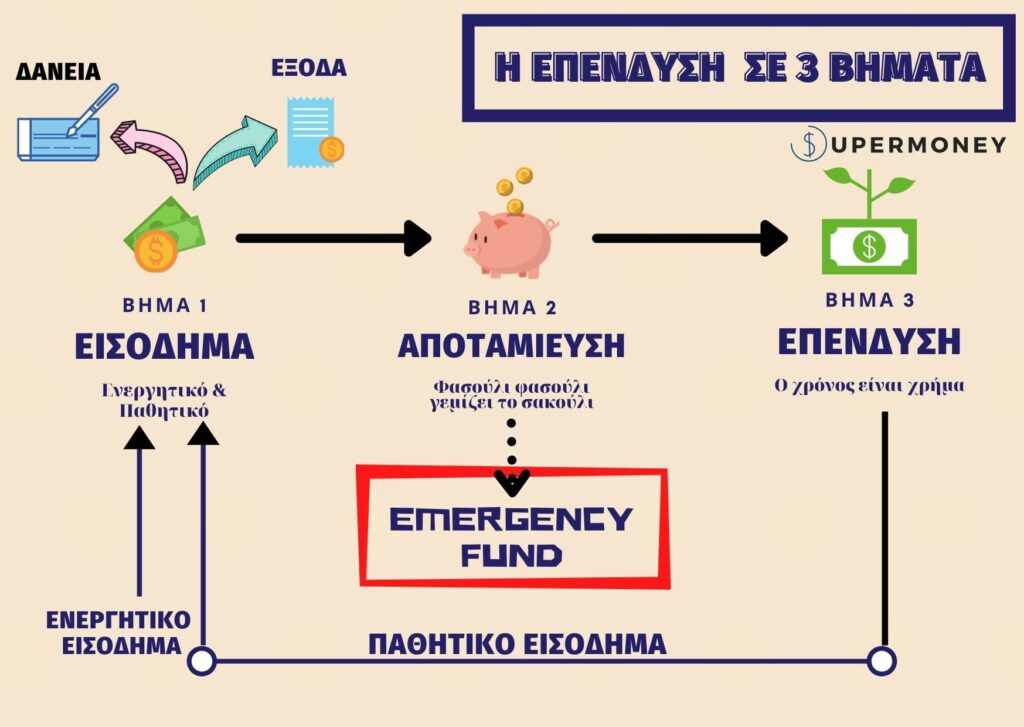

Τί να κάνεις πριν ξεκινήσεις να επενδύεις

Δεν είναι ποτέ καλή ιδέα να επενδύσεις πριν βεβαιωθείς ότι είσαι σε καλή οικονομική κατάσταση. Διάβασε παρακάτω για τα βήματα που πρέπει να ακολουθήσεις.

Αξιολόγησε την τρέχουσα κατάσταση

Αξιολόγησε σε τι οικονομική κατάσταση βρίσκεσαι. Μπορείς να διαθέσεις χρήματα από το εισόδημά σου για επενδύσεις; Έχεις ένα ταμείο έκτακτης ανάγκης;

Επίσης, θα πρέπει επίσης να αποφύγεις την επένδυση εάν έχεις βραχυπρόθεσμα χρέη. Πολλές μορφές χρέους, ιδίως δάνεια από τράπεζες και πιστωτικές κάρτες, έχουν υψηλούς τόκους, επομένως είναι προτιμότερο να εξοφλήσεις αυτά τα χρέη όσο το δυνατόν γρηγορότερα.

Η επένδυση είναι μια μακροπρόθεσμη απόφαση και θα πρέπει να επενδύσετε μόνο σε περιουσιακά στοιχεία που σκοπεύετε να διατηρήσετε συνήθως για αρκετά χρόνια.

Αξιολόγησε την οικονομική σου κατάσταση και χρησιμοποίησε το σύστημα προϋπολογισμού 50/30/20 για να προετοιμαστείς πριν επενδύσεις. Διάβασε εδώ.

Όρισε στόχους για τα οικονομικά σου

Είναι σημαντικό να αφιερώσεις χρόνο για να εξετάσεις το λόγο που επενδύεις. Ο στόχος σου μπορεί να είναι η διατήρηση της αξίας των χρημάτων σου έναντι του πληθωρισμού, να μαζέψεις χρήματα για την αγορά ενός σπιτιού, το μέλλον των παιδιών σου ή τη συνταξιοδότησή σου.

Η κατανόηση των στόχων σου και τα χρονικά πλαίσια που θεωρείς λογικά για την επίτευξη αυτών των στόχων είναι ουσιαστικής σημασίας για την απόφασή σου όσον αφορά την επένδυση.

Μπορείς να διαβάσεις περισσότερα για το πώς να πάρεις σωστές αποφάσεις για τα οικονομικά σου εδώ.

Αξιολόγησε τους κινδύνους. Μη ξεχνάς όλες οι επενδύσεις έχουν ρίσκο!

Πριν επενδύσεις, πρέπει να βεβαιωθείς ότι έχεις πλήρη επίγνωση των κινδύνων. Μερικοί επενδυτές προτιμούν επενδύσεις χαμηλού κινδύνου, ενώ άλλοι δεν έχουν πρόβλημα με υψηλότερα επίπεδα κινδύνου. Συνήθως, όσο υψηλότερο είναι το ποσοστό απόδοσης, τόσο πιο επικίνδυνη είναι η επένδυση.

Όλες οι επενδύσεις μπορούν να ανέβουν και να πέσουν σε αξία, οπότε μπορεί να πάρεις πίσω λιγότερα από όσα επένδυσες. Εξέτασε το χειρότερο δυνατό σενάριο. Τι θα σημαίνει για σένα αν χάσεις αυτά τα χρήματα;

Πώς μπορείς να μειώσεις τους κινδύνους;

- Διαφοροποίησε τις επενδύσεις σου: Η διασπορά των επενδύσεών σου σε διάφορους τύπους κατηγοριών είναι λιγότερο επικίνδυνη από την επένδυση μόνο σε έναν τύπο. Αν επενδύσεις σε διαφορετικές εταιρείες, είδη επενδύσεων κτλ., αν μια επένδυση δεν πάει καλά τότε οι οι υπόλοιπες μπορεί να καλύψουν τη ζημία, με αποτέλεσμα τη μείωση του συνολικού κινδύνου του χαρτοφυλακίου.

- Διαχειρίσου τα επίπεδα κινδύνου όσο περνά ο καιρός: Γενικά, όσο περισσότερο επενδύεις, τόσο λιγότερο πιθανό είναι να χάσεις χρήματα. Βραχυπρόθεσμα, οι επενδύσεις μπορεί να έχουν μεγάλα σκαμπανεβάσματα, επομένως επενδύοντας για σύντομες περιόδους ο κίνδυνος να χάσεις χρήματα είναι υψηλός. Είναι σημαντικό να μην επενδύσεις χρήματα που πιθανόν να τα χρειαστείς σε σύντομο χρονικό διάστημα.

Πώς να ξεκινήσεις να επενδύεις;

Εφόσον έχεις κάνει την προεργασία και έχεις κατανοήσει τους κινδύνους μπορείς να ξεκινήσεις να επενδύεις. Η πρόσβαση στα διάφορα είδη επενδύσεων έχει γίνει ευκολότερη από ότι στο παρελθόν.

Επενδύσεις σε μετοχές, ομόλογα και άλλα χρηματοοικονομικά προϊόντα

Η πιο συνήθης μέθοδος είναι μέσω των τραπεζών που προσφέρουν ηλεκτρονικές πλατφόρμες για χρηματιστηριακές συναλλαγές και άλλα προϊόντα. Επίσης μπορείς να χρησιμοποιήσεις τις υπηρεσίες ανεξάρτητων συμβούλων επενδύσεων.

Και στις δύο περιπτώσεις εκτός από το κόστος της επένδυσης θα υπάρχει κάποια χρέωση/προμήθεια για τις υπηρεσίες που προσφέρονται και ανάλογα το κατά πόσο κάποιος σύμβουλος έχει ενεργή συμμετοχή στη διαμόρφωση του χαρτοφυλακίου σου.

Για παράδειγμα αν θέλεις να κάνεις απλές συναλλαγές σε ελληνικές μετοχές η ελάχιστη προμήθεια είναι 15€, αλλά αν θέλεις συμβουλή πως να διαθέσεις τα χρήματα σου ή να αγοράσεις μετοχές εξωτερικού μπορεί τα κόστη να ανέβουν αρκετά.

Ένας φθηνός και εύκολος τρόπος να κάνεις συναλλαγές σε μετοχές μεγάλων εταιρειών όπως Google, Tesla, Microsoft, Netflix είναι η διαδικτυακή πλατφόρμα επενδύσεων της Degiro και της eToro. Η eToro προσφέρει trading μετοχών, ομολόγων και άλλων χρηματοοικονομικών προϊόντων. Η διαφορά με άλλες πλατφόρμες είναι ότι δίνει μεγάλη έμφαση στην κοινότητα των επενδυτών.

Μπορείς να συμμετέχεις σε συζητήσεις αλλά πιο σημαντικό είναι ότι μπορείς να αναλύσεις και να αντιγράψεις τις στρατηγικές επενδύσεων άλλων χρηστών άμεσα.

Ο λογαριασμός της Degiro και της eToro είναι δωρεάν όπως και οι αγοραπωλησίες μετοχών αν είσαι κάτοικος της ΕΕ.

Μη ξεχνάς ότι το κεφάλαιό σου είναι σε κίνδυνο και ότι οι προηγούμενες αποδόσεις δεν εγγυώνται για τις μελλοντικές.

Αν θέλεις απλά να δοκιμάσεις την υπηρεσία της Degiro και της eToro και να ακολουθήσεις την αγορά μπορείς να ανοίξεις ένα Demo λογαριασμό με εικονικά χρήματα.

Επενδύσεις σε ακίνητα, γη

Ο πιο απλός τρόπος να επενδύσεις σε ακίνητα είναι η αγορά ενός ακινήτου ή γης. Μπορείς να πας μέσω μεσίτη ή απευθείας στον πωλητή. Τα κόστη εκτός από την αμοιβή του μεσίτη, είναι το κόστος συμβολαιογράφου, φόρος μεταβίβασης, έξοδα υποθηκοφυλακείου κτλ. Επίσης θα πρέπει να εξετάσεις πόσο χρήματα θα πρέπει να ξοδέψεις εφόσον αγοράσεις το ακίνητο ώστε να το φέρεις σε κατάσταση που να σου αποφέρει χρήματα.

Επενδύσεις σε προθεσμιακές καταθέσεις

Ίσως το πιο εύκολο και ασφαλές επενδυτικό προϊόν για να ξεκινήσεις. Όλες οι τράπεζες προσφέρουν καταθετικά προϊόντα.

Συνήθως θα πρέπει να αφήσεις τα χρήματά σου “κλειδωμένα” για κάποιο χρονικό διάστημα για να επωφεληθείς από τον τόκο που θα λάβεις. Αν θελήσεις να κάνεις ανάληψη πριν τελειώσει η περίοδος μπορεί να χάσεις τους τόκους ή και να πληρώσεις κάποιο επιπλέον αντίτιμο.

Επενδύσεις σε P2P δανεισμό

Υπάρχουν αρκετές πλατφόρμες που ήδη λειτουργούν σε πανευρωπαϊκό επίπεδο προσφέροντας υψηλές αποδόσεις στους επενδυτές που επιλέγουν να παρέχουν κεφάλαια στους εκάστοτε δανειολήπτες. Δείτε παρακάτω συνοπτικά τις εταιρείες και προσφορές που μπορείτε να επωφεληθείτε αν ακολουθήσετε τους συνδέσμους.

Mintos: Ίσως η πιο γνωστή P2P πλατφόρμα που σε φέρνει σε επαφή με δανειολήπτες για διάφορα είδη δανείων όπως επιχειρηματικά, καταναλωτικά και αγροτικά.

Κάνε εγγραφή μέσω του συνδέσμου εδώ για να λάβεις επιπλέον 0,5% επί των επενδύσεών σου για τις πρώτες 90 ημέρες. Το άνοιγμα λογαριασμού είναι δωρεάν.

EstateGuru: Ένας εναλλακτικός τρόπος να επενδύσετε σε ακίνητα ή γη είναι εμμέσως της διαδικτυακής πλατφόρμας. Η EstateGuru σου δίνει πρόσβαση σε ακίνητα ή έργα που χρειάζονται χρηματοδότηση, δηλαδή μπορείς να δανείσεις άλλα άτομα ή επιχειρήσεις στο χώρο των ακινήτων. Η EstateGuru είναι ο διαμεσολαβητής για τα δάνεια και τα χρήματα σου είναι υποθηκευμένα έναντι του ακινήτου.

Κάνε εγγραφή μέσω του συνδέσμου εδώ για να λάβεις επιπλέον 0,5% επί των επενδύσεών σου για τις πρώτες 90 ημέρες. Το άνοιγμα λογαριασμού είναι δωρεάν.

Τέλος, μη ξεχνάς τους πέντε χρυσούς κανόνες όταν επενδύεις

- Όσο μεγαλύτερη απόδοση θέλεις, συνήθως τόσο μεγαλύτερο ρίσκο θα πρέπει να πάρεις. Μη ξεχνάς ότι η αξία μιας επένδυσης μπορεί να αυξηθεί ή να μειωθεί και εξαρτάται από πολλούς παράγοντες

- Μην βάζεις όλα τα αυγά σου σε ένα καλάθι.

- Προσπάθησε να διαφοροποιήσεις τις επενδύσεις όσο γίνεται περισσότερο για να μειώσεις την έκθεση σε κινδύνους

- Εάν θέλεις τα χρήματα βραχυπρόθεσμα, καλύτερα να μην αναλάβεις υπερβολικό κίνδυνο. Συνιστάται να επενδύσεις για αρκετά χρόνια. Αν δεν μπορείς, είναι καλύτερο να βάλεις τα χρήματά σου σε λογαριασμό ταμιευτηρίου

- Έλεγξε το χαρτοφυλάκιο επενδύσεων τακτικά. Η κατάσταση και η αγορά μπορεί να έχει αλλάξει από τότε που επένδυσες αρχικά αλλά μην πανικοβάλλεσαι.

- Μην κάνεις βιαστικές κινήσεις μόνο και μόνο επειδή το κάνουν οι υπόλοιποι

- Κάνε εκτενή έρευνα πριν αποφασίσεις να επενδύσεις.

- Αν δε καταλαβαίνεις πως λειτουργεί κάποιο είδος επένδυσης και το ρίσκο της, τότε καλύτερα να μην επενδύσεις ή να απευθυνθείς σε επαγγελματία σύμβουλο επενδύσεων.

Συχνές ερωτήσεις

Τί είναι η επένδυση;

Η επένδυση είναι ένας τρόπος να διατηρήσεις και να αυξήσεις τα χρήματά σου, βάζοντας τα να δουλέψουν για σένα με την πιθανότητα του κέρδους. Όταν επενδύεις, αγοράζεις κάτι που πιστεύεις ότι θα αυξηθεί η αξία του με την πάροδο του χρόνου. Το κύριο πράγμα που πρέπει να θυμάσαι είναι ότι δεν υπάρχουν εγγυήσεις. Η αξία οποιασδήποτε επένδυσης μπορεί να έχει αυξηθεί ή να μειωθεί, οπότε υπάρχει περίπτωση να βγεις χαμένος/η.

Ποιά είναι τα κοινά είδη επενδύσεων;

Υπάρχουν πολλά είδη επενδύσεων, το καθένα με τα δικά του χαρακτηριστικά. Τα τέσσερα κοινά είδη επενδύσεων είναι οι μετοχές, ακίνητα, ομόλογα και μετρητά/προθεσμιακές καταθέσεις. Μπορείς επίσης να επενδύσεις σε εναλλακτικές επενδύσεις όπως ξένα νομίσματα, συλλεκτικά αντικείμενα, εμπορεύματα όπως ο χρυσός ή το πετρέλαιο και p2p δανεισμό.

Τί είναι η απόδοση και τί ο κίνδυνος για μία επένδυση;

Το κέρδος που αποκομίζεις από μια επένδυση είναι γνωστό ως «απόδοση». Η απόδοση εκφράζεται σε ποσοστιαία μορφή και σε ετήσια βάση. Δηλαδή, αν επενδύσείς 1000 ευρώ και μετά από ενα χρόνο είναι 1100, έχεις απόδοση 10%.

Ο «κίνδυνος» είναι η πιθανότητα μια επένδυση που κάνεις να μην προσφέρει τις αποδόσεις που περίμενες.

Με απλά λόγια, ο κίνδυνος είναι η πιθανότητα απώλειας χρημάτων. Συνήθως, επενδύσεις με μεγαλύτερο κίνδυνο έχουν και μεγαλύτερες αποδόσεις.

Ποιοι είναι οι πέντε χρυσοί κανόνες όταν επενδύεις;

– Όσο μεγαλύτερη η απόδοση τόσο μεγαλύτερο το ρίσκο

– Μην βάζεις όλα τα αυγά σου σε ένα καλάθι

– Επένδυσε σε μακροπρόθεσμο ορίζοντα

– Έλεγξε το χαρτοφυλάκιο επενδύσεων τακτικά αλλά μη κάνεις βιαστικές κινήσεις

– Κάνε εκτενή έρευνα. Aν δεν καταλαβαίνεις πως λειτουργεί μια επένδυση τότε καλύτερα να την αποφύγεις ή να συμβουλευτεις επαγγελματίες

Επένδυση είναι η διαδικασία του να τοποθετείς τα χρήματα σου σε κάτι με σκοπό αυτά μακροπρόθεσμα να γίνουν περισσότερα.

Disclaimer:

Η eToro είναι μια multi-asset πλατφόρμα που προσφέρει επενδύσεις σε μετοχές, κρυπτονομίσματα, καθώς και CFDs.

Σημειώστε ότι, τα CFDs είναι σύνθετα επενδυτικά προϊόντα και συνοδεύονται από υψηλό κίνδυνο γρήγορης απώλειας του κεφαλαίου λόγω μόχλευσης.

Το 67% των επενδυτών χάνει χρήματα από το trading CFDs σε αυτή τη πλατφόρμα.

Θα πρέπει να εξετάσεις αν καταλαβαίνεις πως δουλεύουν τα CFDs και αν μπορείς να αντέξεις οικονομικά τον υψηλό κίνδυνο απώλειας του κεφαλαίου.

Τα Κρυπτονομίσματα είναι ασταθή επενδυτικά προϊόντα τα οποία έχουν πολύ μεγάλες διακυμάνσεις σε πολύ σύντομο χρονικό διάστημα και ως εκ τούτου δεν είναι κατάλληλα για όλους τους επενδυτές.

Τα κρυπτονομίσματα δεν λειτουργούν κάτω από κάποιο καθεστώς ρύθμισης οπότε δεν εποπτεύονται από κανένα ρυθμιστικό πλαίσιο της ΕΕ.

Κάποια από τα παραπάνω link προς την υπηρεσία του eToro αποτελούν Affiliate links. Αυτο σημαίνει πως, χωρίς κάποιο κόστος για εσάς, λαμβάνουμε προμήθεια η οποία βοηθάει την υπάρξη του παρόντος website.

Ο παραπάνω παράγοντας, σε καμία περίπτωση, δεν επηρεάζει τη γνώμη μας και τα όσα γράφουμε.

✍ Βιβλία -> Τροφή για σκέψη:

- Πλούσιος μπαμπάς, φτωχός μπαμπάς

- Ο οδηγός επενδύσεων του πλούσιου μπαμπά

- Cashflow quadrant του πλούσιου μπαμπά, το κουαρτέτο του πλούτου

- Πώς να πουλάτε οτιδήποτε σε οποιονδήποτε

- Φάε τον βάτραχό σου

- Ο πλουσιότερος άνθρωπος στη Βαβυλώνα

- Πως να σκέπτεστε σαν εκατομμυριούχος

- Η Εβδομάδα Των 4 Εργάσιμων Ωρών

- Ποιος Πήρε Το Τυρί Μου;

- Η Δύναμη Της Συνήθειας ✌

- Ξυπνήστε το γίγαντα μέσα σας

- Επενδυτές χωρίς σύνορα (Πολύ καλό και απλό! ✌)

- Το σύστημα του στροφέα. (Πολύ καλό!)

- Πως να κερδίζετε χρήματα από τις μετοχές

- Τα μαθηματικά του Χρήματος

![Ιδέες Για Έξτρα Εισόδημα Από Το Σπίτι: Ο Απόλυτος Οδηγός [2021]](https://supermoney.top/wp-content/uploads/2021/02/Αντίγραφο-του-ouaou-480x384.jpg)