Περιεχόμενα

Εισαγωγή

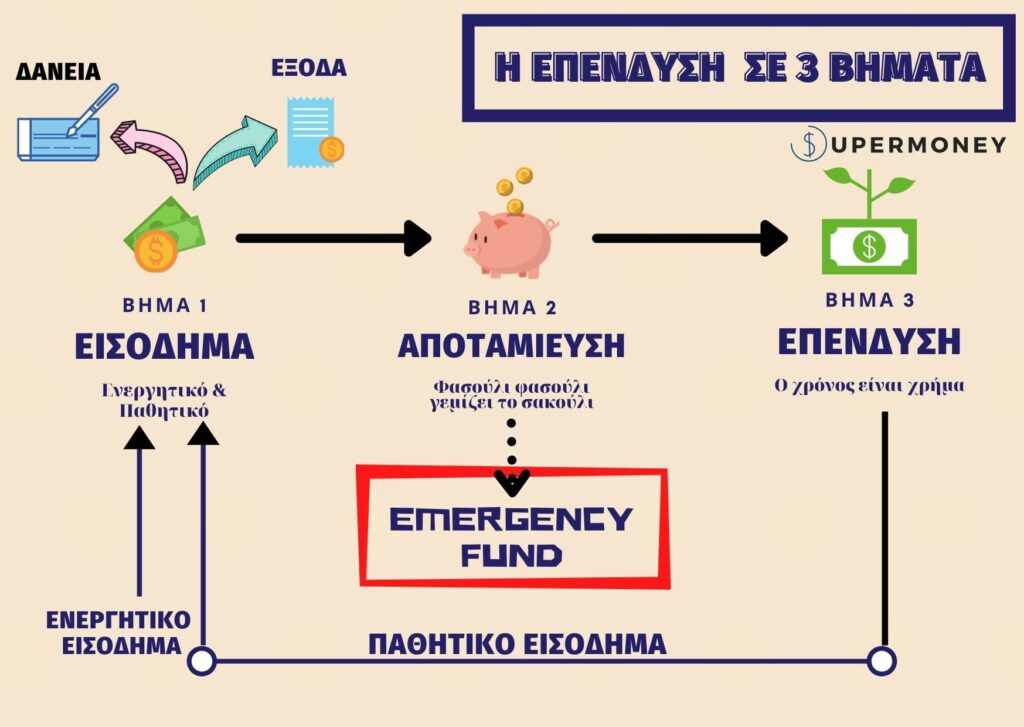

Σε αυτό το άρθρο θα ασχοληθούμε με το ΒΗΜΑ 2 του παρακάτω διαγράμματος που αφορά την αποταμίευση.

Η αποταμίευση θα χρησιμοποιηθεί αρχικά για την δημιουργία ενος “κουμπαρά” για ώρα ανάγκης που θα είναι ικανός να καλύψει τις μελλοντικές ανάγκες των επόμενων x μηνών σε περίπτωση που οι πηγές εισοδήματος πάψουν να υφίστανται όλες μαζί και ταυτόχρονα ή προκύψει κάποιο πρόβλημα υγείας. Ο αριθμός των μηνών που θα μπορεί να καλύψει ο κουμπαράς, είναι προσωπική υπόθεση.

Έπειτα θα χρησιμοποιηθεί για το τρίτο βήμα που είναι η επένδυση.

Με τον όρο αποταμίευση, που αποτελεί καθαρά οικονομικό όρο χαρακτηρίζεται γενικά πάσης φύσεως συσσωρεύσεις αγαθών για μελλοντική χρήση.

Η αποταμίευση απορρέει από την παραδοχή του ανθρώπου ότι κάθε ποσό που ξοδεύεται στο τώρα, αφαιρείται από τον μελλοντικό του εαυτό.

Ο κανόνας 50/30/20 είναι ένας από τους πιο απλούς και εύκολους τρόπους για να κάνεις αποδοτική διαχείριση των οικονομικών σου και να οργανώσεις την αποταμίευση σου.

Τι είναι ο Κανόνας 50/30/20;

Σκοπός του κανόνα 50/30/20 είναι να δαιχωρίσει το μηνιάτικο σου, δηλαδή το μηνιαίο εισόδημα σου σε 3 κατηγορίες:

- Τις ανάγκες σου

- Τις επιθυμίες σου

- Την αποταμίευση σου

Υπολόγισε τα Μηνιαία Έσοδα σου

Το πρώτο βήμα εδώ είναι να υπολογίσεις τα μηνιαία εισοδήματα σου μετά την πληρωμή των φόρων, δηλαδή τα καθαρά έσοδα σου.

Α) Εάν είσαι μισθωτός τότε τα πράγματα είναι πολύ απλά.

Τα καθαρά μηνιαία έσοδα σου είναι ο μισθός που λαμβάνεις κάθε μήνα στην τράπεζα.

Επιπλέον, θα πρέπει να συνυπολογίσεις τα δώρα και τα επιδόματα σου. Πρόσθεσε όλα τα δώρα/μπόνους/επιδόματα που λαμβάνεις σε ενα έτος και διαίρεσε τα δια 12. Το νούμερο πο προκύπτει πρόσθεσε το στον μηνιαίο σου μισθό.

Φυσικά δε θέλω να σε βάλω σε κόπο και να κάνεις πράξεις..

Β) Εάν είσαι ελεύθερος επαγγελματίας τότε τα καθαρά μηνιαία έσοδα σου προέρχονται από την εξίσωση:

Καθαρά Έσοδα = Έσοδα – Έξοδα

Στα έξοδα σου θα πρέπει να υπολογίσεις επιπλέον τις ασφαλιστικές σου εισφορές, το τέλος επιτηδεύματος καθώς και τους φόρους που πρόκειται να πληρώσεις. Ούτε εσένα θέλω να σε βάλω σε κόπο…

Ας δούμε πως θα τα υπολογίσεις σύμφωνα με τον κανόνα 50/30/20:

Το 50% προς τις Ανάγκες σου

Πριν ξεκινήσουμε, θα πρέπει να κάνεις τον διαχωρισμό ανάμεσα στις ανάγκες σου και στις επιθυμίες σου.

Η θεωρία λέει πως ένα έξοδο που μπορεί να αποφευχθεί χωρίς να σου χαλάσει τη ζαχαρένια θεωρείται επιθυμία.

Από την άλλη, οποιοδήποτε έξοδο είναι αναγκαίο για τη διαβίωση σου θεωρείται ανάγκη.

Σε γενικές γραμμές, οι βασικές οικονομικές υποχρεώσεις ενός ανθρώπου που θεωρούνται ανάγκες είναι οι παρακάτω:

- Ενοίκιο για πρώτη κατοικία

- Λογαριασμοί πρώτης κατοικίας (Ρεύμα, Θέρμανση, Νερό, Internet, Κοινόχρηστα)

- Διατροφή

- Βασική Ένδυση

- Έξοδα μετακίνησης

- Έξοδα παιδιών

Σύμφωνα με τον κανόνα, θα πρέπει οι μηνιαίες ανάγκες σου να καλύπτονται από το 50% του καθαρού μηνιαίου εισοδήματος σου.

Ας δούμε τι σημαίνει αυτό στην πράξη με ένα παράδειγμα:

Ας υποθέσουμε ότι τα μηνιαία καθαρά σου έσοδα είναι 1.000€.

Σύμφωνα με τον κανόνα 50/30/20, το 50% των καθαρών μηνιαίων εσόδων σου (δηλαδή 500€) θα πρέπει να καλύψουν τις ανάγκες σου.

Το 30% προς τις Επιθυμίες σου

Οι επιθυμίες είναι έξοδα τα οποία κάνουν τη ζωή σου πιο εύκολη.

Είναι απλά ότι αγοράζεις και σου προσφέρει ψυχαγωγία, ευχαρίστηση και άνεση.

Μπορείς να ζήσεις χωρίς αυτά αλλά η ζωή είναι πολύ πιο ωραία με αυτά.

Για παράδειγμα, ενώ η μετακίνηση είναι ανάγκη, η καθημερινή μετακίνηση με ταξί, είναι επιθυμία.

Ενώ υπάρχει ανάγκη για στέγαση και κατοικία, η επίλογή ενός κόζι σπιτιού για το look, είναι επιθυμία. Ας μη συνεχίσω

Σε γενικές γραμμές οι επιθυμίες εμπίπτουν στις παρακάτω κατηγορίες:

- Ταξίδια

- Ακριβή Ένδυση

- Ψυχαγωγία

- Φαγητό απ’έξω

- Πολυτελή αυτοκίνητα

- Συνδρομές

Το 20% προς Δάνεια | Αποταμίευση | Επένδυση

Το υπόλοιπο 20% των καθαρών μηνιαίων εσόδων σου θα πρέπει να πηγαίνει προς αποταμίευση, αποπληρωμή δανείων και επένδυση.

- Το πρώτο βήμα, είναι να ξεφορτωθεί κανείς όσο πιο γρήγορα γίνεται με οποιοδήποτε δάνειο έχει. Αν έχει περισσότερα από ένα, καλό είναι να ξεκινήσει ιεραρχικά από αυτο που έχει τον ψηλότερο τόκο.

- Το δεύτερο βήμα είναι να δημιουργήσει ένα κουμπαρά για ώρα ανάγκης (ή αλλιώς ένα emergency fund ή δίχτυ προστασίας) το οποίο θα είναι εκεί να με υποστηρίξει σε οποιαδήποτε ξαφνική οικονομική δυσκολία παρουσιαστεί στο μέλλον (απώλεια δουλειάς, προβλήματα υγείας, ζημιές, κτλ).

Ο κανόνας 50/30/20 είναι ένα ιδανικό εργαλείο όσους δεν θέλουν να αφιερώνουν πολύ χρόνο στην διαχείριση των οικονομικών τους χωρίς, παράλληλα, να την παραλείπουν.

✍ Βιβλία -> Τροφή για σκέψη:

- Πλούσιος μπαμπάς, φτωχός μπαμπάς

- Ο οδηγός επενδύσεων του πλούσιου μπαμπά

- Cashflow quadrant του πλούσιου μπαμπά, το κουαρτέτο του πλούτου

- Πώς να πουλάτε οτιδήποτε σε οποιονδήποτε

- Φάε τον βάτραχό σου

- Ο πλουσιότερος άνθρωπος στη Βαβυλώνα

- Πως να σκέπτεστε σαν εκατομμυριούχος

- Η Εβδομάδα Των 4 Εργάσιμων Ωρών

- Ποιος Πήρε Το Τυρί Μου;

- Η Δύναμη Της Συνήθειας ✌

- Ξυπνήστε το γίγαντα μέσα σας

- Επενδυτές χωρίς σύνορα (Πολύ καλό και απλό! ✌)

- Το σύστημα του στροφέα. (Πολύ καλό!)

- Πως να κερδίζετε χρήματα από τις μετοχές

- Τα μαθηματικά του Χρήματος

![Ιδέες Για Έξτρα Εισόδημα Από Το Σπίτι: Ο Απόλυτος Οδηγός [2021]](https://supermoney.top/wp-content/uploads/2021/02/Αντίγραφο-του-ouaou-480x384.jpg)